こんにちは、Taroです!

もう2025年も半年が過ぎ、夏がやってきましたね!

連日、猛暑が続いていますが、みなさんは、いかがお過ごしでしょうか。

私は在宅勤務がメインなので、日中は家に引きこもっておりますが、買い物で少し外を歩くだけでも汗をかいてしまいますね。。

さて、今月もNISA投資結果2025年6月をお届けします!

最近買ってよかったモノ

母親へ日傘をプレゼントしたら、大変好評でした!

たたむ手間が省けるようで、便利とのことでしたので、良かったらチェックしてみてください!

自己紹介

キャリア変遷

まず簡単に自己紹介をしたいと思います!

私は、現在30代前半で、Big4税理士法人にて勤務をしています。大学卒業後、日系大手メーカーに就職して、その後、Big4税理士法人に転職をしています!

いつから資産形成を始めたのか

資産形成は、2022年から、年40万円積み立てでNISAデビューしました!

現在は、新NISAで月30万円を積み立てています!

毎月の運用結果を記事にすることで、握力を高めていきたいと思います!

NISA運用の実績公開|2025年6月の積立と評価額

運用結果! Big4税理士法人勤務者の資産運用

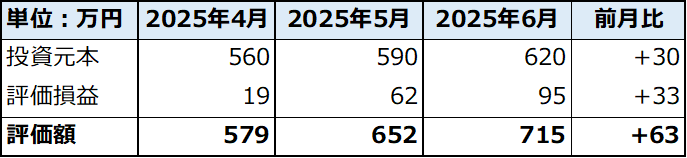

まず、運用結果です!

完全に、トランプショックから、株価が戻ってきてよかった!、という感じがしますね!

戦争や関税の話もありますが、Just Keep Buyingを継続するだけですね!

投資している銘柄

まず、投資元本620万円の内訳は、以下の通りです!

- 旧NISA分:80万円(2022年と2023年分)

- 新NISA分:540万円(2024年と2025年の6か月分)

投資している商品は、全世界株式とS&P500のミックスです!

本当は、どちらかに絞ったほうがいいのですが、優柔不断なTaroは、どちらにするか決めかねて、両方に投資しています。

このような投資方法について、「普通の人が資産運用で99点をとる方法とその考え方」の著者である伊藤氏は、「投資効率を下げる」と評価しています。。

しかしながら、既に始めてしまったので、2025年は、この運用を続けたいと思います!

来年以降の方針に変化があれば、みなさんに共有します!

目指すところ| 投資資産3,000万円を目指す

私は投資資産3,000万円を目指しています。(投資資産なので、現金はカウントしないです。)

例えば、、投資資産3,000万円を有していれば、いわゆる4%ルールで取り崩したと仮定すると、年100万円弱(税引き後)で取り崩すことが可能という皮算用です!

そうすれば、年収600万円程の比較的ホワイトな企業に転職したとしても、年収換算すると、700万円程になるのでは!、と思っている次第です!

計算はしていないですが、NISA投資分が大半なので、税メリットを考慮すると、手取りベースでは、年収700万円よりも多い気がしています!

以下の記事で、皮算用シミュレーションをしているので、こちらもチェックしてみてください!

投資と娯楽のバランスで幸福度を最大化する方法(検討中)

積み立て投資をしている人なら、一度は考えたことがあるテーマだと思います。

積み立て投資は、一般的に将来の自分へお金を贈ることになりますので、その分、現在が犠牲にされる、という考え方もあります。

結論、「バランスが大事」ということなんだと思いますが、簡単な話ではないですよね。

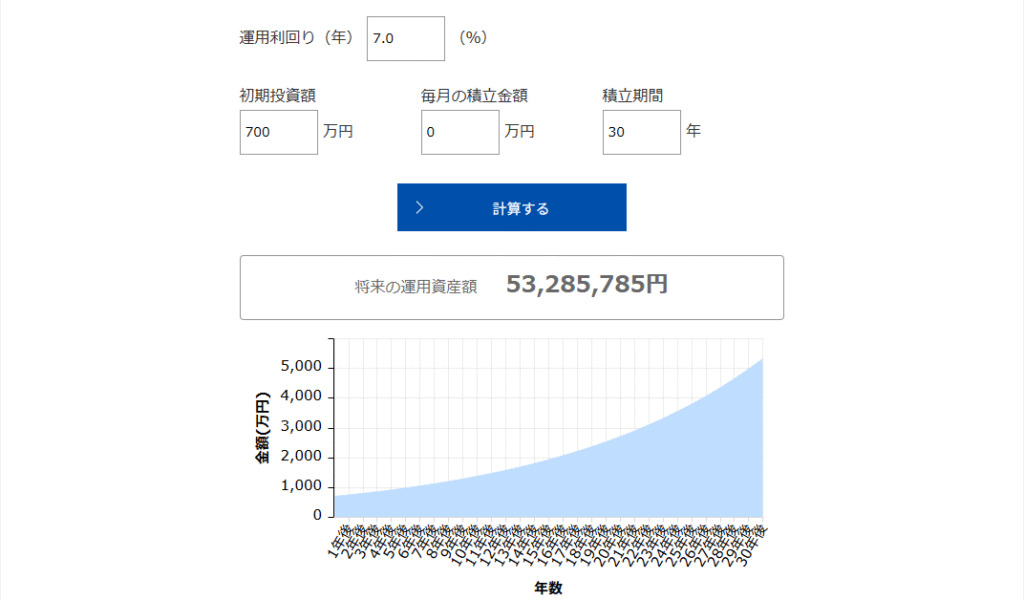

私は、2025年6月時点で、投資資産が700万円ありますので、これを30年くらいほったらかしておくと5,300万円程になる計算になります。

アセットマネジメントOne

https://www.am-one.co.jp/shisankeisei/simulation.html

そうすると、老後資金の心配からは解放されているわけですので、過度に将来の自分へ仕送りをする必要はないのではないか、と考え始めています。。

幸いなことに?、仕事が忙しいので、あまりお金を使う時間がないのですが、最近は1~2か月に一度は、2~3万円程の遊興費を使うように心掛けています。

例えば、ディズニーランドへ行ったり、温泉に行ってきたりしました! が、

これで良いのかを考えてみたいと思います。

現在の状況の整理

あまりうまくまとまってはいませんが、自分の状況を分析してみましたので、ご参考にしてもらえればと思います!

異なる意見があれば、ぜひ教えて頂きたいです!!

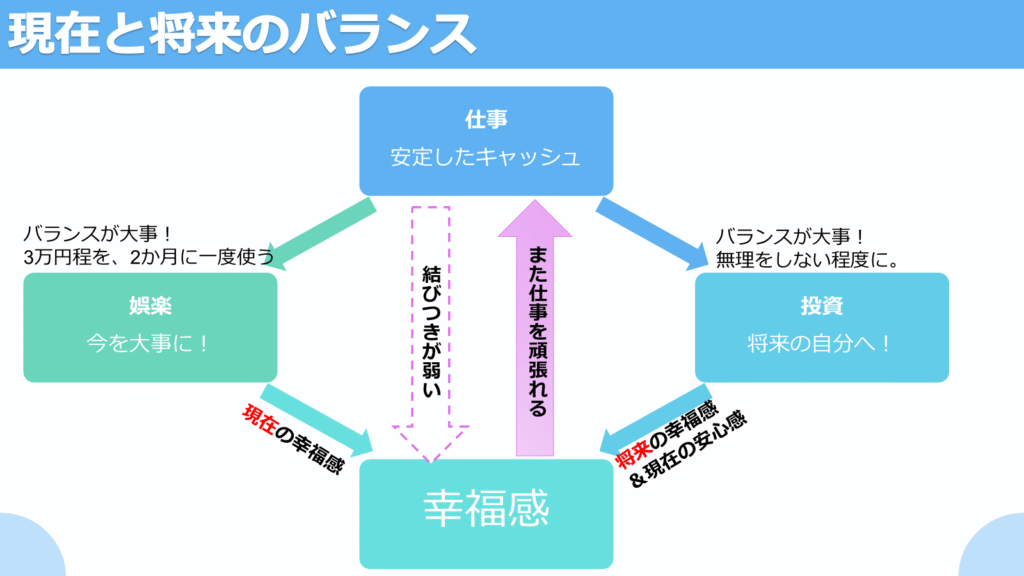

今の自分の状況を整理して、お金から得られる幸福感を図にすると以下になると考えています。幸福感は、お金以外の要素を多分に含んでいますが、いったん、お金のみに着目をしています。

会社員として勤務していることで、比較的安定したお給料(キャッシュ)を毎月いただけます。

仕事で得たお金は、バランスが良く、娯楽と投資に振り分けるようにしなければなりません。

なぜならば、私の場合は、仕事により幸福感を得られるタイプではなく、娯楽と投資で幸福感を得られるタイプだからです。

そのため、私の場合は、娯楽と投資で得た幸福感があるから、また仕事を頑張れる、というサイクルがあるのではないかと思います。

娯楽と投資のバランスは、図に落とし込むことで、バランスが大事であることをより理解しやすくなるな、と思いました。

娯楽と投資の効用

投資は、将来の自分の幸福感を高めてくれる可能性が高く、また、投資をしていることで、将来の不安から解放され、今現在の安心感を得ることができます。ただ、一方で、投資に全力になってしまうと、娯楽に回せるお金が枯渇して、「今現在の幸福感」を得づらくなってしまいます。

一方で、娯楽では、今現在の幸福感をすぐに感じることができますが、浪費をしてしまうと、「将来の幸福感と現在の安心感」を得づらくなると思います。

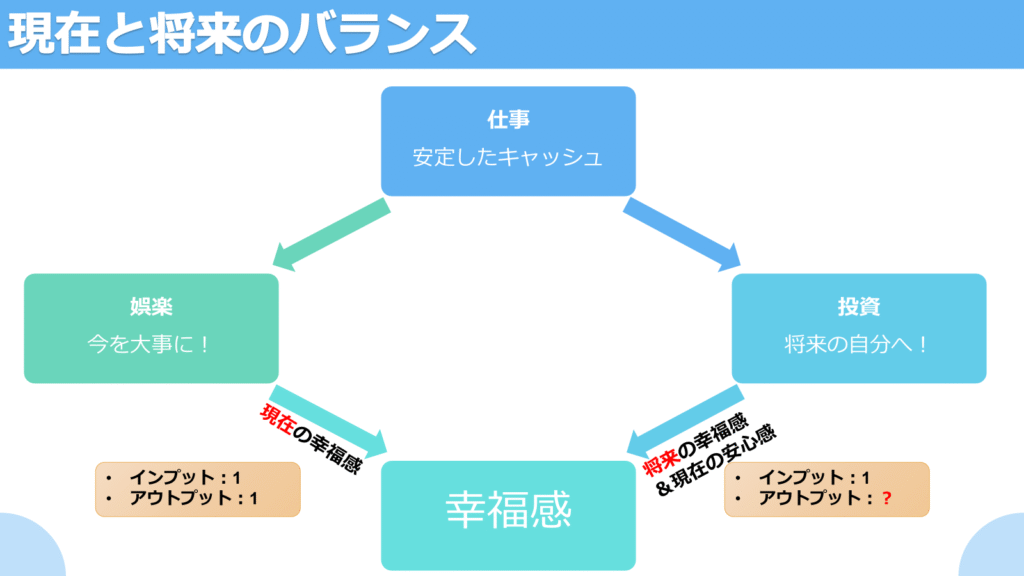

結局、バランスって何?

娯楽と投資がもたらしてくれる効用を理解し、また、自分自身にとって、娯楽と投資が大切なことは分かりました。ただ、結局のところ、どのようなバランスを取ればいいのかが分からないままでは、資金の配分をうまく行うことはできません。

無理やり数値化を試みると、以下のような関係になると考えます。

娯楽

例えば、私の場合は、娯楽のインプット1に対して得られる効用(ここではアウトプットと言います)は、1を下回ることはあまりないのではないかと思います。

ぼったくり居酒屋に入ってしまったら、マイナスですかね。。(笑)

ただし、お金を使うことに強い抵抗を覚える方は、0.7等にアウトプットが低下すると思いますが、多くの方は当てはまらないのではないかと思います。

投資

一方で、投資をした場合、インプット1に対して、アウトプットは1より低いと断言できます。私の場合は、感覚的に0.2~0.3のような気がしています。

ただし、この点については、先述の通り、私の場合は老後資金の心配から解放されているものの、取り崩しの時期がかなり先の時期であることから、アウトプットの変換率が低いのではないかと思います。

例えば、老後資金に不安がある方や、お金を蓄えることに幸福感を感じる方、投資の取り崩しスケジュールの目途が立っている方はインプットから得られるアウトプットの変換率が高いのではないかと思います。

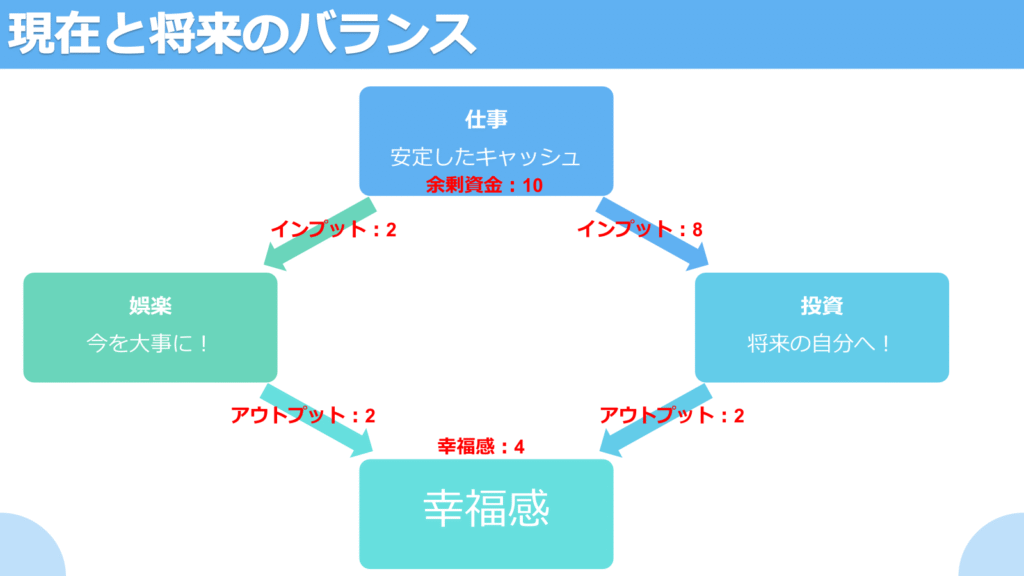

娯楽と投資のアウトプット変換率の特性

娯楽のインプットからアウトプットへの変換率は、人生を通して比較的安定している、一方で、投資の変換率は、上記の通り、いま現在置かれている状況によって変動する特性があるのではないかと思いました。

私の場合

この考え方に、私の現状を当てはめると、下図のようになると思いました。

例えば、余剰資金が10あるとすると、私は、2を娯楽へ、8を投資に回している状況だと思います。

そのため、私の場合、得られる幸福感ポイントは4くらいになるのではないかと思っています。

これが良いのか悪いのかは、現時点では判断できませんが、継続的にお金の使い方を見直すことで、「自分のお金の使い方が自分を幸せにしているのか」を今後もチェックしていきたいと思います!

まとめ

やっぱり、お金って興味深いですね!

ここまで読んで頂きありがとうございました!

次回もどうぞよろしくお願いいたします!

おススメ記事

コメント