こんにちは、Taroです!

みなさんは、資産形成をしておりますでしょうか。

いろいろな価値観があるとは思いますが、個人的には早めにそこそこの資産を作って、そのあとはゆるく働きたい、という願望を持っています(笑)

そんなTaroのNISA投資結果2025年5月をお届けします!

自己紹介

キャリア変遷

まず簡単に自己紹介をしたいと思います!

私は、現在30代前半で、Big4税理士法人にて勤務をしています。大学卒業後、日系大手メーカーに就職して、その後、Big4税理士法人に転職をしました。

今は、Big4税理士法人で忙しく働かせてもらっていますが、私は、この働き方にずっとついていくことは難しいと感じているので、そこそこの資産を蓄えたら、転職なり、独立開業をしたいと妄想しています(笑)

そんなこんなで、NISAの運用結果を報告して、握力を高めていきたいと思っています!

メーカー勤務時代のお給料事情について記事にしているので、こちらも見てみてください!

いつから資産形成を始めたのか

資産形成は、2022年から、積み立てNISAでデビューしました!

当時は、年40万円を積み立てて、その他の投資はあまりやっていませんでした。(FXに手を出して、軽めの火傷を負いましたが、それは別のお話です(笑))

始めるのが少し遅かったこともあり、多少後悔はしていますが、「今日が人生で一番若い日」ということで、前向き捉えています!(お気づきの方もいらっしゃるかもですが、学長に出会ったことがきっかけです!)

そんなこんなで、今は新NISAで月30万円を積み立てております!

2025年5月までのNISA投資結果

運用結果! Big4税理士法人勤務者の資産運用

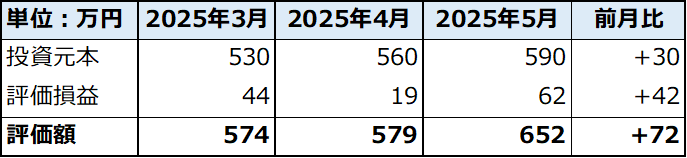

まず、運用結果です!

トランプショックから、株価が戻ってきてよかった!、というのが第一印象です!

4月末時点では、評価益となっていますが、月中では評価損になっているタイミングもありました。

仕事柄、1月から3月が繁忙期のため、あまり評価額を気にしていなかったのですが、

仕事が少し落ち着いた4月に評価額を確認すると、マイナスに転じていて少し驚きました(笑)

年末には、100万円近くの評価益があった記憶だったので、なおさらです(笑)

ただ、普段から握力を鍛えていたこともあり、特に売却することはなかったです(笑)

投資している銘柄

まず、投資元本590万円の内訳は、以下の通りです!

- 旧NIISA分:80万円(2022年と2023年分)

- 新NIISA分:510万円(2024年と2025年の5か月分)

投資している商品は、全世界株式とS&P500のミックスです!

本当は、どちらかに絞ったほうがいいのですが、優柔不断なTaroは、どちらがいいか決めかねて、両方に投資しています。

このような投資方法について、「普通の人が資産運用で99点をとる方法とその考え方」の著者である伊藤氏は、「投資効率を下げる」と評価しています。。

しかしながら、既に始めてしまったため、2025年は、この運用を続けたいと思います!

来年以降の方針に変化があれば、みなさんに共有します!

目指すところ

投資資産3,000万円を目指す

冒頭に記載した通り、ある程度の資産を築けたら、仕事のペースを少し落としたいと考えています。

今の仕事がそれなりに忙しいので、現実逃避的に、そのように考えているだけかもしれませんが(笑)

私の現時点での目標金額は、ずばり、投資資産で3,000万円です!(投資資産なので、現金はカウントしないです。)

例えば、、投資資産3,000万円を有していれば、いわゆる4%ルールで取り崩したと仮定すると、年100万円弱(税引き後)で取り崩すことが可能な皮算用です!

そうすれば、年収600万円程の比較的ホワイトな企業に転職したとしても、年収換算すると、700万円程になるのでは!、と思っている次第です!

計算はしていないですが、NISA投資分が大半なので、税メリットを考慮すると、手取りベースでは、年収700万円よりも多い気がしています!

年収700万円は、Big4税理士法人の年収よりも下がりますが、あまり贅沢しなければ、特に困ることはないように思います。お金が足りなければ、確定申告のバイト(AIの発展でなくなるのかもしれませんが。。)でもすれば、なんとか生きていけそうです!

まぁそんな感じで投資資産3,000万円を目指しているわけでございます!

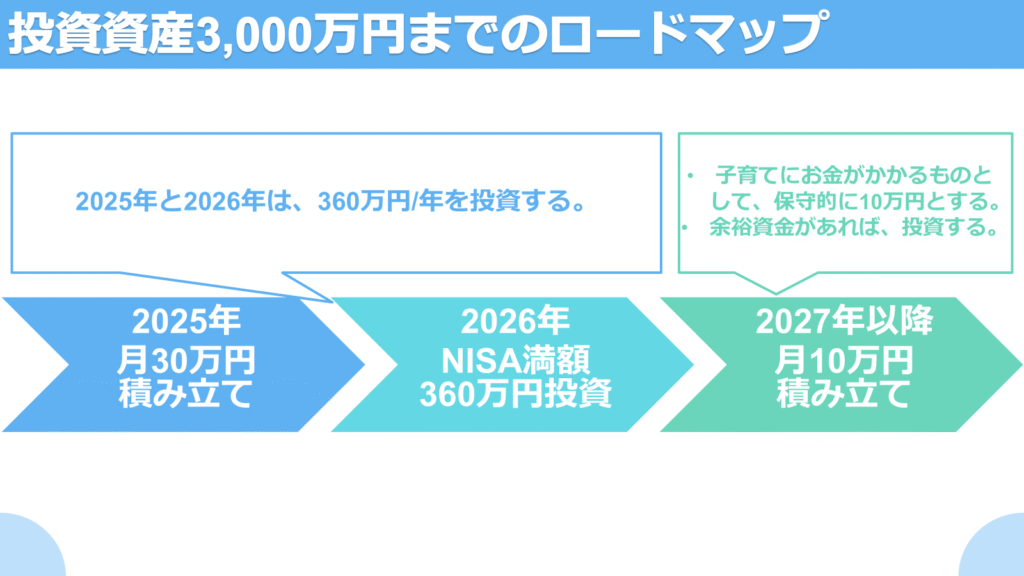

投資資産3,000万円までのロードマップ

現状の資産で、投資資産3,000万円を達成するまでの積み立て計画を考えてみました!

前提としては、2025年と2026年は、NISA満額を積み立てることを想定しています。

その後、2027年からは、月10万円を積み立てることを目標にしています!

2027年から積立金額を少なくしているのは、出産・子育て、広い家への引っ越しなどにお金がかかることを想定して、保守的に見積もっています。

余裕資金があれば、追加的に積み立てをしますが、シミュレーション上は、月10万円で計算をします!

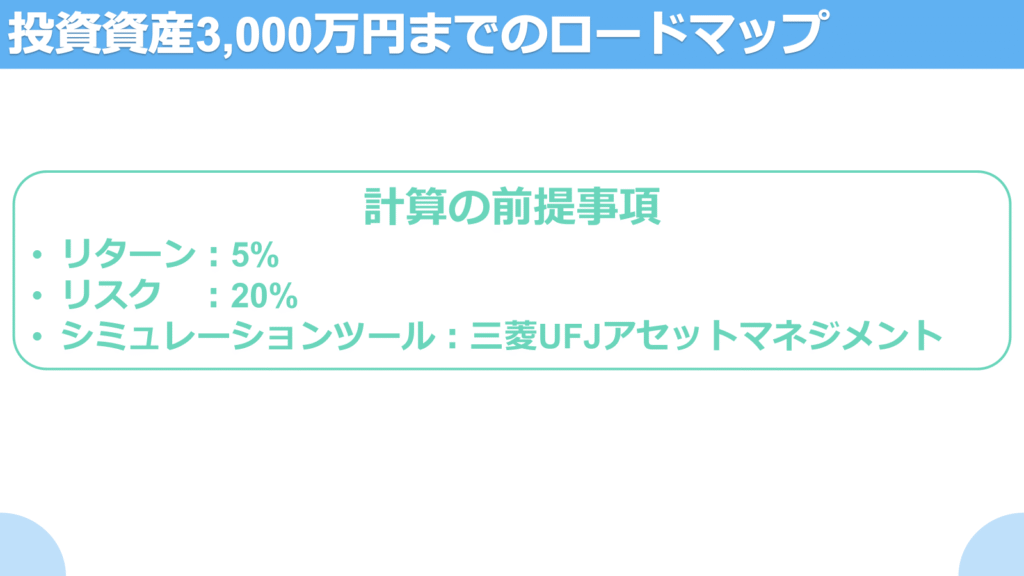

リターンとリスクは、リターンを5%、リスクを20%で見積ります。

なお、計算に使用するのは、三菱UFJアセットマネジメントのシミュレーションツールです。

リスクも設定できるので、おススメです!

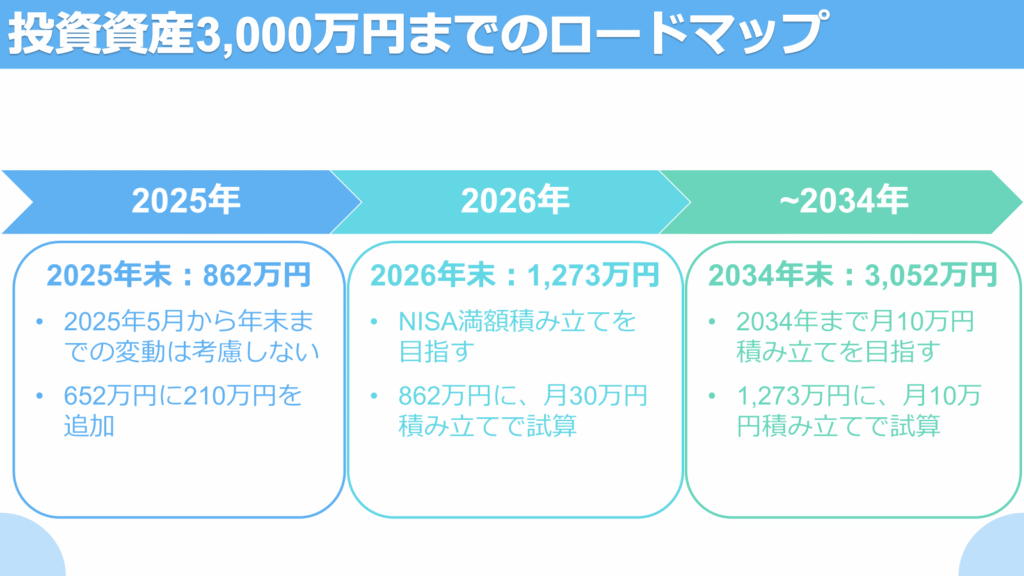

【2025年】

まず、2025年末までは、リターンを加味せずに、投資元本の増加のみを考慮します。

5月末の評価額652万円に、30万円×7か月=210万円の投資元本が加わりますので、2026年の出発点は861万円とします!

【2026年】

上記で設定した前提に基づいて、月30万円を積み立てた結果をシミュレーションしました。

そうすると、1,273万円を目指せそうです!

三菱UFJアセットマネジメントのシミュレーションツールで作成(以下同様) https://www.am.mufg.jp/tool/simulation_tsumitate.html

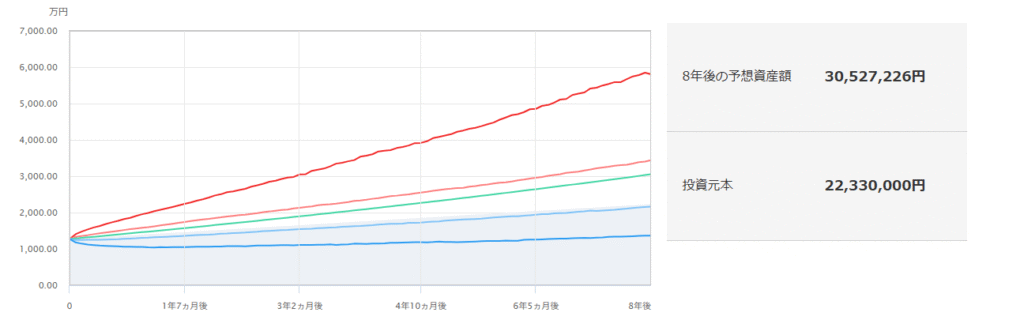

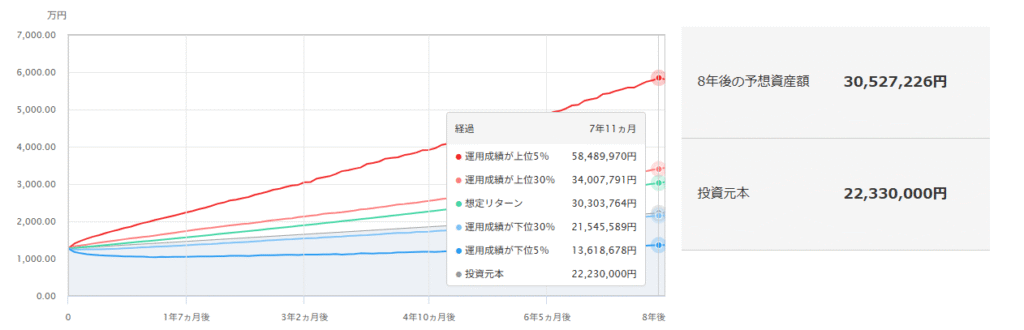

【2027年以降】

2027年年初の投資金額を1,273万円として、その後は、8年間に渡って、月10万円を積み立てると仮定します。

そうすると、8年後には3,052万円となり、なんとか10年以内で3,000万円を達成できそうです!!

懸念事項

上記のシミュレーションは、皮算用なので、懸念事項があります。。

【懸念事項①】株価の下振れリスク

みなさんご存知の通り、株価は長期的には右肩上がりになるものの、一直線ではありません。

例えば、2027年以降のシミュレーションにおいては、運用成績が下位30%以下の結果の場合には、投資元本を下回る結果となります。

そうすると、資産3,000万円達成は先送りになります。。。

約10年後に、評価額が投資元本を下回っていたときに、握力を強く保てるかは、将来の自分に期待したいところです(笑)

【懸念事項②】そもそも積み立て継続できるのか。

2027年以降は、「保守的に」月10万円積み立てとする、息巻いておりますが、そもそも継続できるのかは不透明です。

例えば、Big4税理士法人で勤務することが困難になってしまう場合が典型例です。。

そうならないように、しばらくは頑張りますが、そのときはそのときで、修正計画を考えるしかないですね(笑)

まとめ

こういうシミュレーションとかしているときが結構楽しいですよね(笑)

今後も、資産運用報告をいたしますので、楽しみにしていてください!

ここまで読んで頂きありがとうございました。

次回もよろしくお願いいたします!

こちらの記事も読んでください!

コメント